时间: 2020-12-15 08:49:55 来自: STF-AL00

在“2021年税务硕士《433税务专业基础》专用教材”的内容第1页备注了学习笔记

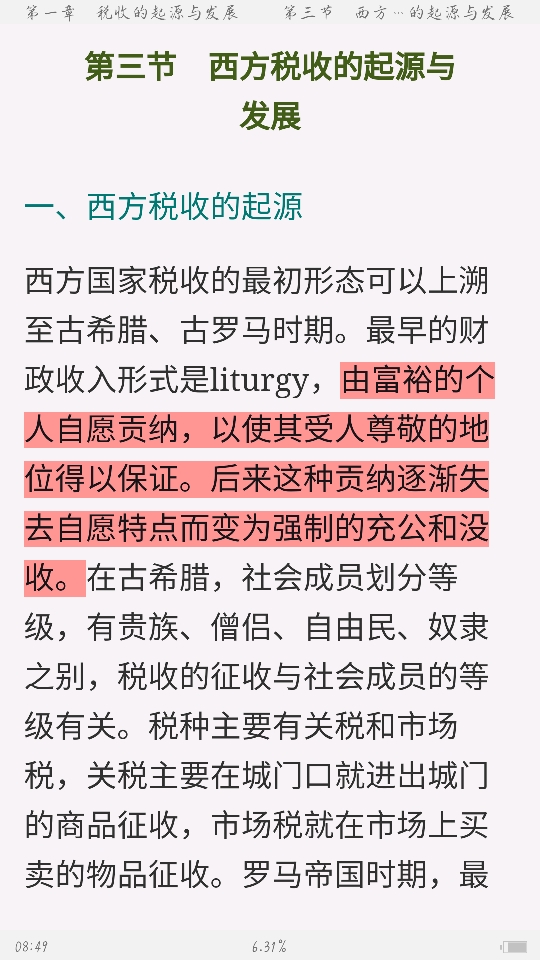

由富裕的个人自愿贡纳,以使其受人尊敬的地位得以保证。后来这种贡纳逐渐失去自愿特点而变为强制的充公和没收。

点击查看资料全文:前往在线阅读下载全文

用户156****9695正在学习的资料简介:

2021年税务硕士《433税务专业基础》专用教材

手机扫码阅读全文

第一部分 税务硕士考试大纲解读及全国各院校考研真题比较分析

第一章 《税务专业基础》考试科目命题指导意见解读

第二章 参考教材、教辅、课程和题库说明

第三章 重点院校《税务专业基础》命题规律及考研真题比较分析

第二部分 税收学原理

第一章 税收的起源与发展

第一节 国家、财政和税收的产生

第二节 中国税收的起源与发展

第三节 西方税收的起源与发展

第二章 税收的涵义

第一节 国家的公共权力与税收

第二节 税收与剩余产品价值

第三节 税收的本质

第四节 税收的特征

第三章 税收原则

第一节 税收的公平原则

第二节 税收的效率原则

第三节 税收的财政原则

第四章 税收负担及其转嫁与归宿

第一节 税收负担的概念、类型及衡量指标

第二节 影响税收负担的因素

第三节 税负转嫁与归宿的概念、方式

第四节 税负转嫁与归宿的局部均衡分析

第五节 税负转嫁与归宿的一般均衡分析

第六节 税收增长与经济增长的相关性分析

第五章 税收效应

第一节 税收效应的概念和分类

第二节 税收的微观效应

第三节 税收的宏观效应

第六章 税制结构分析与比较

第一节 税制结构的概念

第二节 税制结构的分类及特点分析

第三节 税制结构的决定因素

第四节 世界各国的税制结构格局分析

第七章 中央与地方的税收关系

第一节 正确处理中央与地方税收关系的一般原则

第二节 税收立法权和管理权的划分

第三节 税种的划分

第四节 税收管理机构的设置

第八章 国际税收

第一节 税收管辖权与国际税收协定

第二节 居民身份确认规则

第三节 非居民各项所得的征税权分配规则

第四节 避免双重征税的办法及外国税收抵免制度

第五节 国际逃避税及其防范措施

第三部分 中国税制实务

第一章 税制要素及税收分类

第一节 纳税义务人

第二节 征税对象

第三节 税 率

第四节 纳税环节和纳税期限

第五节 税收优惠

第六节 税收分类方法及其类别

第二章 增值税

第一节 增值税概述

第二节 增值税的纳税人、征税范围、税率及征收率

第三节 一般纳税人应纳税额的计算

第四节 小规模纳税人应纳税额的计算

第五节 进口货物征税

第六节 出口货物退(免)税

第七节 增值税的税收优惠

第八节 增值税的征收管理

第九节 增值税专用发票的使用及管理

第三章 消费税

第一节 消费税概述

第二节 消费税的纳税人与征税范围

第三节 消费税的税目与税率

第四节 消费税的计税依据

第五节 消费税应纳税额的计算

第六节 消费税的征收管理

第四章 关 税

第一节 关税概述

第二节 关税的征税对象与纳税义务人

第三节 进出口税则

第四节 原产地规定

第五节 关税完税价格和应纳税额的计算

第六节 关税的税收优惠

第七节 关税的征收管理

第五章 车辆购置税

第一节 车辆购置税概述

第二节 车辆购置税的纳税义务人、征税范围及税率

第三节 车辆购置税的计税依据及应纳税额的计算

第四节 车辆购置税的税收优惠

第五节 车辆购置税的征收管理

第六章 企业所得税

第一节 企业所得税概述

第二节 企业所得税的纳税义务人、征税对象及税率

第三节 企业所得税应纳税所得额的计算

第四节 资产的税务处理

第五节 企业所得税应纳税额的计算

第六节 企业所得税的税收优惠

第七节 企业所得税的源泉扣缴

第八节 特别纳税调整

第九节 企业所得税的征收管理

第七章 个人所得税

第一节 个人所得税概述

第二节 个人所得税的纳税义务人与征税范围

第三节 个人所得税的税率和应纳税所得额

第四节 个人所得税应纳税额的计算

第五节 个人所得税的税收优惠

第六节 个人所得税的征收管理

第八章 土地增值税

第一节 土地增值税概述

第二节 土地增值税的纳税义务人、征税范围与税率

第三节 转让房地产增值额的确定

第四节 土地增值税应纳税额的计算

第五节 土地增值税的税收优惠和税收征管

第九章 其他各税种

第一节 房产税

第二节 城镇土地使用税

第三节 耕地占用税

第四节 城市维护建设税

第五节 教育费附加

第六节 印花税

第七节 资源税

第八节 车船税

第九节 契 税

第十节 环境保护税

第四部分 中国税收征管制度

第一章 税收征管概论

第一节 税收征管的概念、目的与原则

第二节 税收征管制度的特点

第二章 税收征管制度

第一节 税务管理制度

第二节 税款征收制度

第三节 税务稽查制度

第三章 税务行政法制

第一节 税务行政处罚

第二节 税务行政复议

第三节 税务行政诉讼

第四章 纳税服务

第一节 纳税人权利保护

第二节 纳税服务机构设置

第三节 纳税服务的内容