时间: 2020-12-13 20:22:01 来自: iPad (6th generation)

在“全国名校税务硕士《433税务专业基础》考研真题精选及详解”的内容第457页备注了学习笔记

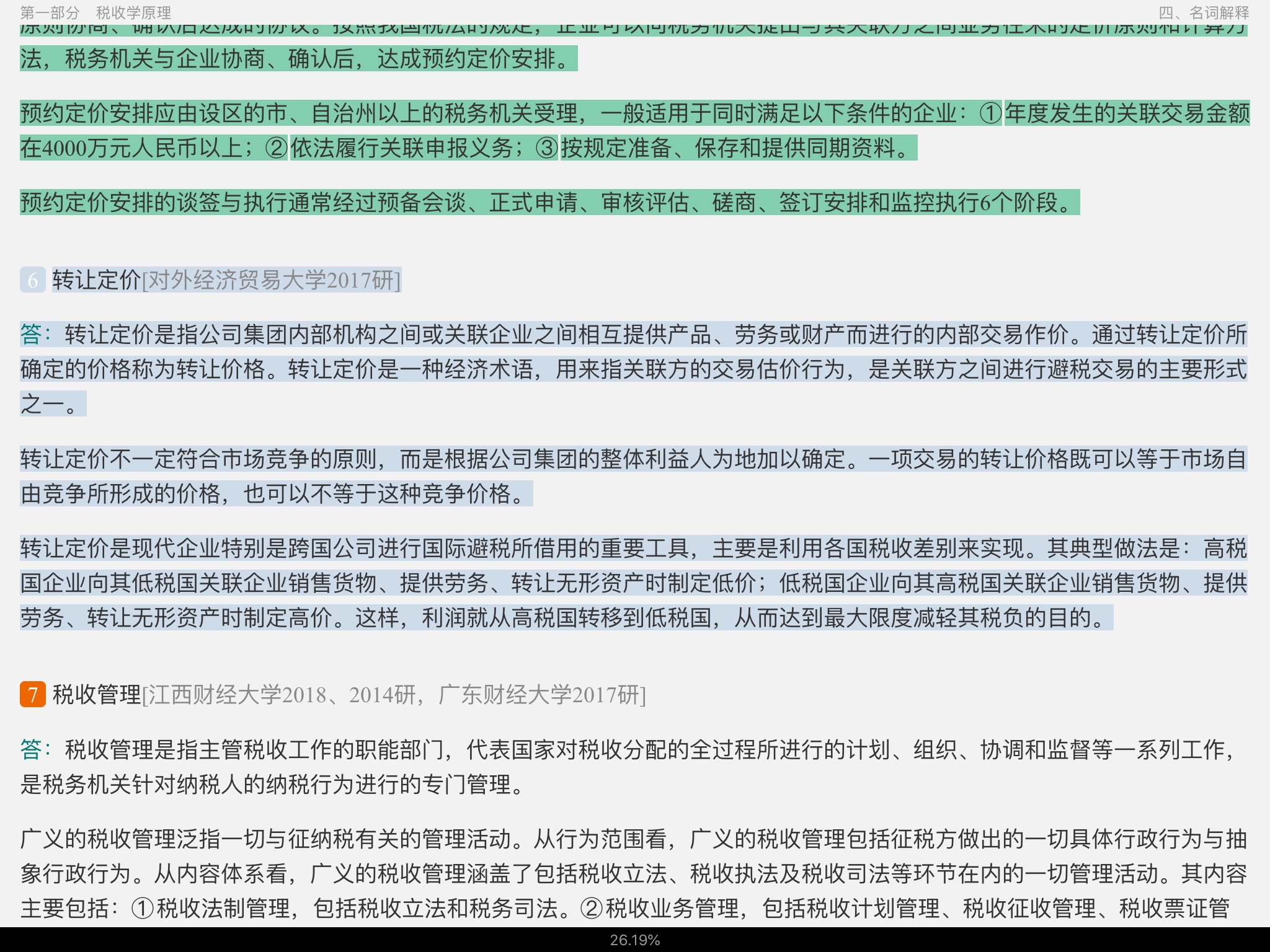

6转让定价[对外经济贸易大学2017研] 答:转让定价是指公司集团内部机构之间或关联企业之间相互提供产品、劳务或财产而进行的内部交易作价。通过转让定价所确定的价格称为转让价格。转让定价是一种经济术语,用来指关联方的交易估价行为,是关联方之间进行避税交易的主要形式之一。 转让定价不一定符合市场竞争的原则,而是根据公司集团的整体利益人为地加以确定。一项交易的转让价格既可以等于市场自由竞争所形成的价格,也可以不等于这种竞争价格。 转让定价是现代企业特别是跨国公司进行国际避税所借用的重要工具,主要是利用各国税收差别来实现。其典型做法是:高税国企业向其低税国关联企业销售货物、提供劳务、转让无形资产时制定低价;低税国企业向其高税国关联企业销售货物、提供劳务、转让无形资产时制定高价。这样,利润就从高税国转移到低税国,从而达到最大限度减轻其税负的目的。

点击查看资料全文:前往在线阅读下载全文

用户199****9010正在学习的资料简介:

全国名校税务硕士《433税务专业基础》考研真题精选及详解

手机扫码阅读全文

第一部分 税收学原理

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第二部分 中国税制实务

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第三部分 中国税收征管制度

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、案例题