时间: 2024-05-19 06:07:57 来自: 在线版

在“初级会计师《初级会计实务》历年真题详解与考前押题试卷”的内容第0页备注了学习笔记

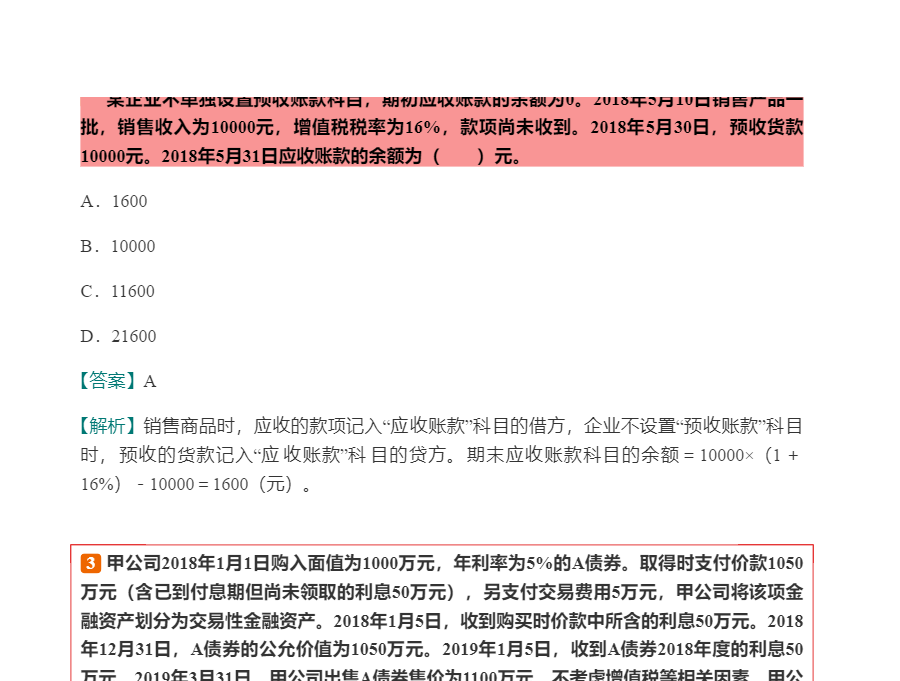

B3甲公司2018年1月1日购入面值为1000万元,年利率为5%的A债券。取得时支付价款1050万元(含已到付息期但尚未领取的利息50万元),另支付交易费用5万元,甲公司将该项金融资产划分为交易性金融资产。2018年1月5日,收到购买时价款中所含的利息50万元。2018年12月31日,A债券的公允价值为1050万元。2019年1月5日,收到A债券2018年度的利息50万元。2019年3月31日,甲公司出售A债券售价为1100万元。不考虑增值税等相关因素,甲公司从购入A债券至出售累计确认的投资收益的金额为( )万元。

点击查看资料全文:前往在线阅读下载全文

用户不悔正在学习的资料简介:

初级会计师《初级会计实务》历年真题详解与考前押题试卷

手机扫码阅读全文

第一部分 历年真题及详解

2017年初级会计师《初级会计实务》真题(一)及详解

2017年初级会计师《初级会计实务》真题(二)及详解

2017年初级会计师《初级会计实务》真题(三)及详解

2018年初级会计师《初级会计实务》真题(一)及详解

2018年初级会计师《初级会计实务》真题(二)及详解

2018年初级会计师《初级会计实务》真题(三)及详解

第二部分 考前押题试卷及详解

初级会计师《初级会计实务》考前押题试卷及详解(一)

初级会计师《初级会计实务》考前押题试卷及详解(二)