时间: 2024-05-17 22:11:35 来自: AGS3K-W10

在“2024年期货从业资格考试《期货投资分析》过关必做1000题(含历年真题)(第3版)”的内容第9页备注了学习笔记

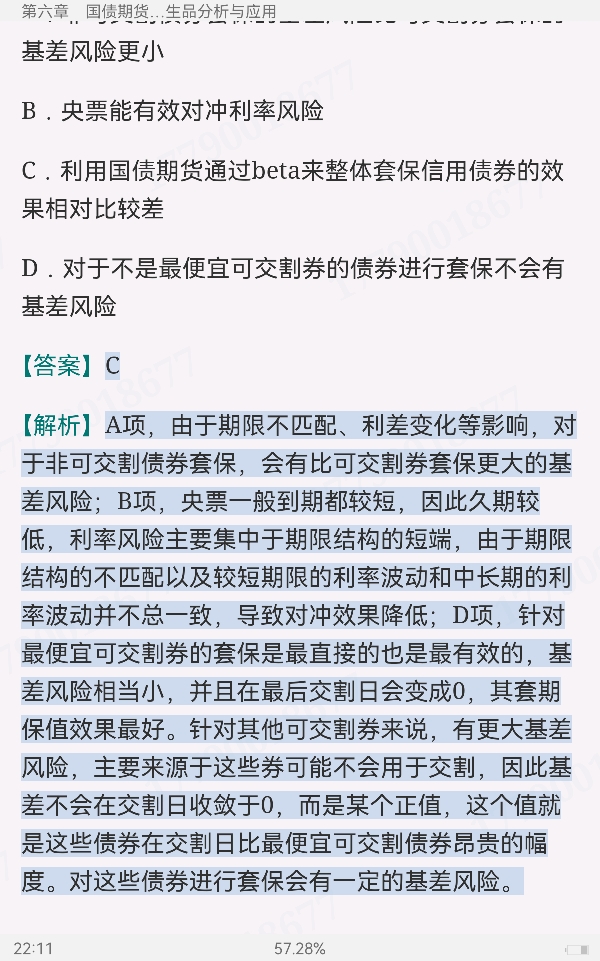

16【答案】C查看答案【解析】A项,由于期限不匹配、利差变化等影响,对于非可交割债券套保,会有比可交割券套保更大的基差风险;B项,央票一般到期都较短,因此久期较低,利率风险主要集中于期限结构的短端,由于期限结构的不匹配以及较短期限的利率波动和中长期的利率波动并不总一致,导致对冲效果降低;D项,针对最便宜可交割券的套保是最直接的也是最有效的,基差风险相当小,并且在最后交割日会变成0,其套期保值效果最好。针对其他可交割券来说,有更大基差风险,主要来源于这些券可能不会用于交割,因此基差不会在交割日收敛于0,而是某个正值,这个值就是这些债券在交割日比最便宜可交割债券昂贵的幅度。对这些债券进行套保会有一定的基差风险。

点击查看资料全文:前往在线阅读下载全文

用户177****8677正在学习的资料简介:

2024年期货从业资格考试《期货投资分析》过关必做1000题(含历年真题)(第3版)

手机扫码阅读全文

第一章 宏观经济分析与指标

第二章 期货及衍生品定价

第三章 统计与计量分析

第四章 商品期货及其衍生品分析与应用

第五章 股指期货及衍生品分析与应用

第六章 国债期货及衍生品分析与应用

第七章 外汇期货及衍生品分析与应用

第八章 场外衍生品

第九章 结构化产品

第十章 衍生品业务风险管理