时间: 2024-05-10 12:18:39 来自: YOK-AN10

在“2024年银行业专业人员职业资格考试《银行业法律法规与综合能力(中级)》过关必做1200题(含历年真题)”的内容第6页备注了学习笔记

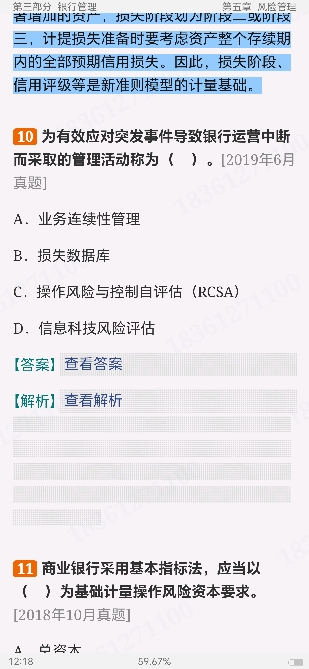

国际新会计准则(IFRS9)主要依据资产所处损失阶段确定减值计量方法。对于风险程度较小、风险状况稳定的资产,损失阶段划为阶段一,计提损失准备时只需考虑未来( )内的预期信用损失。[2019年6月真题] A.两年 B.三年 C.整个存续期 D.一年 【答案】D查看答案 【解析】国际新会计准则下,主要依据资产所处损失阶段确定减值计量方法。对于风险程度较小、风险状况稳定的资产,损失阶段划为阶段一,计提损失准备时只需考虑未来一年内的预期信用损失;对于风险已出现显著增加的资产,损失阶段划为阶段二或阶段三,计提损失准备时要考虑资产整个存续期内的全部预期信用损失。因此,损失阶段、信用评级等是新准则模型的计量基础。

点击查看资料全文:前往在线阅读下载全文

用户紫筝正在学习的资料简介:

2024年银行业专业人员职业资格考试《银行业法律法规与综合能力(中级)》过关必做1200题(含历年真题)

手机扫码阅读全文

第一部分 经济金融基础知识

第一章 经济基础知识

第二章 金融基础知识

第三章 金融市场

第四章 银行体系

第二部分 银行业务

第一章 存款业务

第二章 贷款业务

第三章 结算、代理及托管业务

第四章 金融市场业务

第五章 投行业务

第六章 银行卡业务

第七章 理财与同业业务

第三部分 银行管理

第一章 银行管理基础

第二章 公司治理、内部控制与合规管理

第三章 商业银行资产负债管理

第四章 资本管理

第五章 风险管理

第四部分 银行从业法律基础

第一章 银行基本法律法规

第二章 民事法律制度

第三章 商事法律制度

第四章 刑事法律制度

第五章 行政法律制度

第五部分 银行监管与自律

第一章 银行监管体制

第二章 银行监管目标与方法

第三章 银行自律与市场约束

第四章 清廉金融

第五章 银行业消费者权益保护