时间: 2024-05-04 17:22:32 来自: 在线版

在“初级会计师《初级会计实务》历年真题详解与考前押题试卷”的内容第0页备注了学习笔记

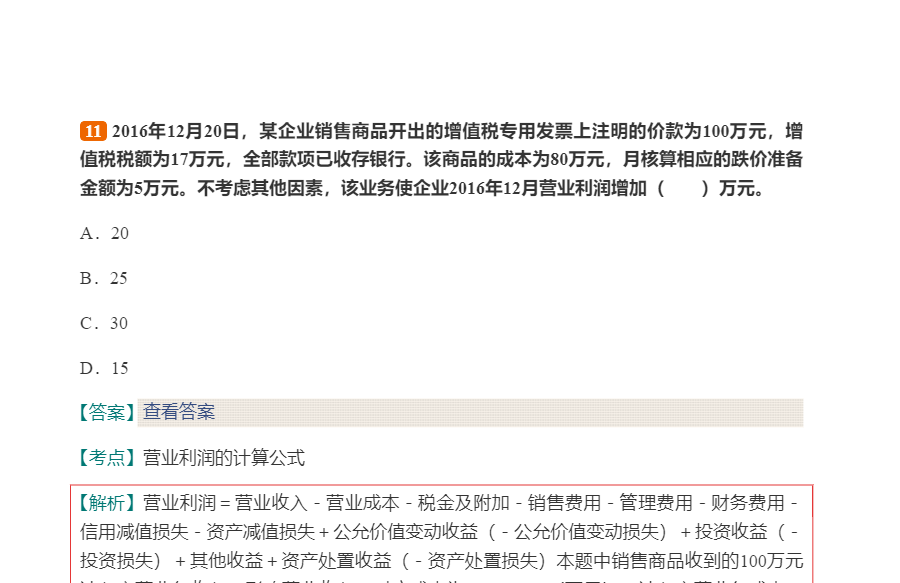

存货跌价准备即成本大于可变现净值,成本80万元,跌价5万元,故可变现净值75万元。【解析】营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)本题中销售商品收到的100万元计入主营业务收入,影响营业收入;对应成本为80-5=75(万元),计入主营业务成本,影响营业成本;计提的存货跌价准备计入资产减值损失。因此,营业利润=100-(80-5)-5=20(万元)。

点击查看资料全文:前往在线阅读下载全文

用户小熊在江湖正在学习的资料简介:

初级会计师《初级会计实务》历年真题详解与考前押题试卷

手机扫码阅读全文

第一部分 历年真题及详解

2017年初级会计师《初级会计实务》真题(一)及详解

2017年初级会计师《初级会计实务》真题(二)及详解

2017年初级会计师《初级会计实务》真题(三)及详解

2018年初级会计师《初级会计实务》真题(一)及详解

2018年初级会计师《初级会计实务》真题(二)及详解

2018年初级会计师《初级会计实务》真题(三)及详解

第二部分 考前押题试卷及详解

初级会计师《初级会计实务》考前押题试卷及详解(一)

初级会计师《初级会计实务》考前押题试卷及详解(二)